Cómo crear un plan financiero para obtener ayudas públicas o inversión privada

Una guía para la planificación financiera y para la comunicación efectiva

El plan financiero, junto con el plan de negocio, es una de las herramientas más habituales empleada por el sector público para decidir sobre la idoneidad de la inversión.

Si eres empresario y te encuentras en la necesidad te crear uno, es posible que te enfrentes a múltiples cuestiones y que carezcas de las nociones de contabilidad o finanzas para establecer un plan consistente.

Como consultor de financiación, he ayudado a múltiples empresas a obtener financiación pública y privada, obteniendo éxito en competitivas convocatorias de subvenciones y dando un punto de partida a los empresarios para obtener financiación privada adicional.

En la presente guía trataremos como confeccionar un plan financiero para el propósito específico de obtener financiación de terceros. Permitiendo tanto la planificación interna de tu propia empresa como la correcta comunicación.

En la presente guía veremos:

- El plan financiero como medio para obtener financiación privada o pública.

- Los posibles casos de negocio para los que es necesario confeccionar el plan financiero.

- ¿Cómo deciden los inversores que vale la pena invertir? ROI (Return of Investment), VAN (Valor Actualizado Neto) y TIR (Tasa Interna de Retorno)

- Formatos o tipologías del plan financiero y comunicación efectiva

- Los básicos que debes conocer antes de crear el plan financiero

- Formato libre. Caso 1. Empresa manufacturera quiere invertir en maquinaria

- Formato libre. Caso 2. Startup de base tecnológica (manufacturera) necesita inversión para desarrollar su idea y escalar su sistema

- Formato Balance + PyG. Caso 1. Empresa manufacturera quiere invertir en maquinaria

- Comprobaciones que debes realizar sobre tu plan. Cashflow y ratios financieros

1. El plan financiero como medio para obtener financiación privada o pública.

El plan financiero es, a la vez, una herramienta de planificación y una herramienta de comunicación. Dicho plan, traduce un determinado plan de negocio o proyecto empresarial a números, exponiendo, el detalle económico la forma de financiar, operar y capitalizar un modelo de negocio.

Si nos enfocamos a la tarea de obtener financiación, ya sea pública o privada, el plan financiero es un documento habitualmente obligado junto los planes de negocio o de proyecto requerido por las administraciones públicas dentro de convocatorias de ayudas públicas.

De cara a la administración pública, el plan financiero permite, entre otras cosas:

2. Posibles casos de negocio es lo que puede ser necesaria la creación de un plan financiero.

Estableceremos dos grandes causas que pueden requerir un plan financiero, la creación de nuevos negocios, su escalado, o la ejecución de un proyecto empresarial.

A continuación veremos múltiples casos en los que es necesario o recomendable la creación de un plan financiero:

3. ¿Cómo deciden los inversores que vale la pena invertir?. Decisión de la inversión en financiación pública y privada. Indicadores habituales: ROI (Return of Investment), VAN (Valor Actualizado Neto) y TIR (Tasa Interna de Retorno), Payback.

La decisión de la inversión puede presentar importantes diferencias según nos encontremos en financiación pública o privada.

Decisión de inversión en financiación pública:

Normalmente las convocatorias de financiación pública se realizan mediante concurrencia competitiva, lo que significa que se establecen unos criterios de evaluación sobre cada propuesta y se dota de financiación a aquellos que han obtenido mayor nota.

En estos casos, se establecen criterios de evaluación, que pueden ser generales (claridad de la propuesta, detalle de la propuesta, grado de compromiso, etc), o específico (contribución a la reducción del consumo de agua, presencia de mujeres en el proyecto, participación de doctores, etc). El plan financiero normalmente es avaluado dentro de criterios como el detalle o claridad del plan financiero, o el potencial económico de la propuesta o la viabilidad económica.

Dependiendo de la convocatoria a la que accedamos será necesario acreditar mayor o menor potencial económico (por ejemplo, los proyectos de investigación básica tienen tal incertidumbre que no se pide una proyección económica), pero por regla general en la exposición debe quedar clara la viabilidad y una claridad en la propuesta.

Decisión de inversión en financiación privada:

En la inversión privada se suele buscar un potencial económico real que pasa por la evaluación cuantitativa, pero también existirá una evaluación de la calidad del material elaborado.

En casos de financiación privada debemos enfocarnos en la rentabilidad y responder a la inversor a las preguntas de cuanto dinero obtendrá de la inversión y cuando lo obtendrá, sin menospreciar que el método para llegar a estos números será realizar un plan financiero realista.

Cuando una persona física o jurídica dispone de capital para invertir, debemos ser muy conscientes de los costes de oportunidad del dinero. Los inversiones tienen gran cantidad de opciones donde invertir su dinero, pudiendo invertir, por ejemplo, en bonos del tesoro (5% anual), en bolsa (10% anual), en fondos de capital riesgo (20% anual), … o en actividades de empresas privadas.

Ante inversiones niveles de riesgo similares y dejando de lado intereses de diversificación, los inversores querrán invertir en aquellas oportunidades que les den una mayor rentabilidad, teniendo también en cuenta los plazos de devolución esperados.

Existen una serie de ratios (los de más alto nivel) que únicamente evalúan el interés en invertir y que son de gran importancia en la toma de decisiones.

ROI (Returno of investment — Rentabilidad de la Inversión): Son las ganancias que el inversor recibe por euro invertido.

VAN (Valor Actualizado Neto) o NPV (Net Present Value): Más que un indicador, se trata de un valor.

El VAN o NPV tienen en cuenta los efeque el valor del dinero varía con el tiempo (el dinero se deprecia de forma continua con el tiempo).

El VAN toma las proyecciones de los beneficios que se producen en los años futuros y actualiza el valor del dinero al presente, descontando su depreciación. Normalmente esta depreciación se equivale con tasas como el Euribor.

Por ejemplo, es más interesante invertir en una empresa que genere 30.000€ en un año, que hacerlo en una que genera 15.000€ en el año 1 y 15.100€ en el año 2.

TIR (Tasa Interna de Retorno) o IRR (Internal Return Rate): Este valor se encuentra muy relacionado con la definición anterior. El TIR se equipara con la tasa a la que evoluciona el dinero invertido durante un periodo de tiempo. Normalmente el TIR se compara con otras opciones de inversión y se escoge el más elevado.

Payback o Discounted Payback: Este indicador es puramente temporal e indica el tiempo necesario para recuperar la inversión.

Si invierto 15.000€ en una empresa y esta me da 8.000€ en el año 1 y 7.000€ en el año 2, el Payback será de 2 años.

El Discounted Payback tiene en cuenta la evolución del valor del dinero, por ejemplo, en el caso anterior, suponiendo un interés Euribor, será necesario un poco más de 2 años para recuperar la inversión.

Las empresas suelen establecer un Payback límite a la inversión para limitar su toma de decisiones, el tiempo de Payback depende enormemente de la casuística. En biotecnología, por ejemplo, es aceptable un Payback superior a 10 años. Empresas tradicionales suelen buscar paybacks de no mayores de 3–5 años.

4. Formatos y tipologías del plan financiero y comunicación efectiva

Como hemos comentado anteriormente, el plan financiero es un docuemento de planificación a la vez que un documento de comunicación.

Dependiendo de a quién presentemos el plan financiero, lo haremos con mayor o menor detalle o con uno u otro formato.

Plan financiero “completo”

Normalmente recomendable para el uso interno del propietario del negocio y aplicable a casos de inversión privadas que requieran de evaluaciones y planificación exhaustiva.

Un plan financiero “completo” es un documento de considerable complejidad que normalmente necesita de un plan de negocio escrito para poder ser comprendido. Un plan financiero completo parte de la cuenta de resultados y balance (elementos contables básicos reguladas por ley) y añade una serie de documentos para incrementar el detalle de las mismos:

Formato de plan financiero establecido por la convocatoria de ayudas públicas.

En el caso de encontrarse en la necesidad de plantear un plan financiero para una convocatoria de ayudas públicas, estas pueden requerir, entre los documentos de presentación exigidos por la convocatoria, de presentar el plan financiero en un formato establecido.

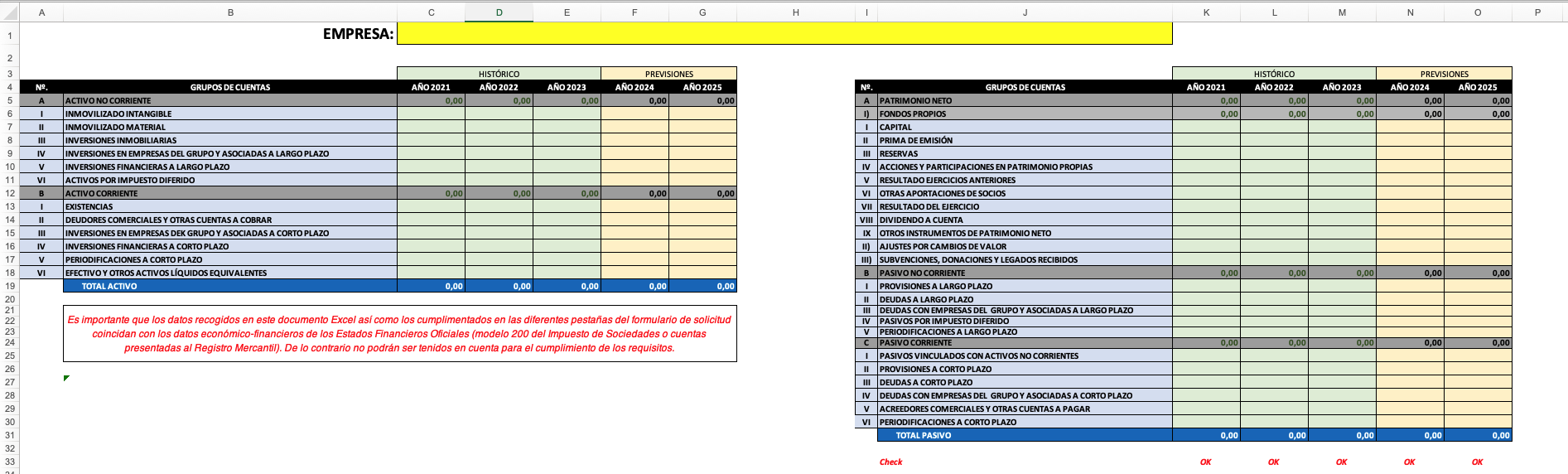

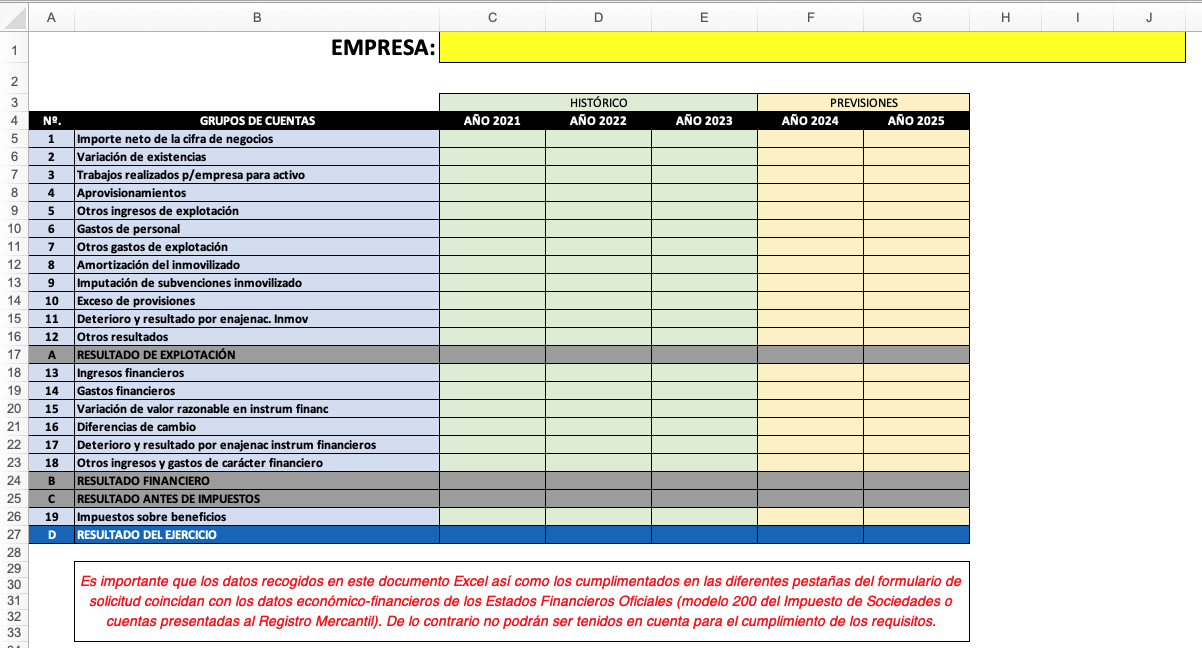

El formato más habitual, es una forma de (Balance) y (Cuenta de Pérdidas y Ganancias) realizadas con gran resumen con una escala temporal anual, normalmente a 3 años vista.

Estos formatos, pueden presentar problemas a la hora de comunicar la información debido a lo generalistas o resumidos que son, por lo que deberás ayudar a la administración a entender tu plan mediante otros documentos que presentes.

Ejemplo de un formato de Plan Financiero Obligado establecido por la convocatoria ICEX-NEXT (Balance y Previsiones)

Ejemplo del modelo de plan financiero requerido por la convocatoria ICEX-NEXT (Cuenta de Pérdidas y Ganancias)

Formato libre del plan financiero

Es el formato que presentarías a una ayuda pública que no establezca un formato determinado, o por ejemplo, en un “StartUp Pitch”.

En dicho formato se debe priorizar lo importante o diferencial y la comunicación. Normalmente deben obedecer a la ley de la información mínima que permite comunicar y entender el proyecto o negocio.

Si realizas una búsqueda de planes financieros en la web, verás un montón de plantillas, mi recomendación es que seas tu el creador del plan financiero ya que el funcionamiento económico de cada empresa depende enormemente del tipo de negocio (no es lo mismo obtener ventas por la subscripción de una plantaforma web en un modelo Freemium que dedicarse a la compra-venta de productos de alimentación).

Más abajo, veremos algunos detalles sobre lo que puede ser un “formato libre” de plan financiero.

Abajo tinees un ejemplo de un formato libre de plan financiero para una empresa de desarrollo de videojuegos:

Ejemplo de un modelo de plan financiero libre y creado ad-hoc

5. Los básicos que debes conocer antes de crear el plan financiero

Siendo sincero, será difícil que puedas plantear un plan financiero de calidad sin tener nociones básicas de finanzas y contabilidad. Por el otro lado, tampoco deberás ser un especialista para crear un plan financiero resumido o libre, mientras que en el caso del plan financiero completo deberás tener conocimientos sólidos o contar con el asesoramiento de un especialista.

La contabilidad, regulada por el Plan Contable, te permitirá saber cómo se reflejarán sobre las cuentas de la empresa cada factura, pago y cobro esperado, las finanzas te permitirán estructurar la mejor estrategia para minimizar costes y maximizar beneficios, así como evaluar métricas de desempeño y riesgo.

Si quieres acelerar tu aprendizaje en contabilidad te puedo comentar que algunos de los “building blocks” o “keywords” más importantes son: la Ley del Plan General Contable, el Balance y la Cuenta de Pérdidas y Ganancias. Una vez hayas aprendido los básicos, te recomiendo revisar caso por caso a que cuenta debes imputar tus gastos o cobros accediento a portales como Plan General Contable y Super Contable.

Si quieres acelerar tu aprendizaje en finanzas, algunos de los “building blocks” más importantes son la propia “planificación financiera”, el “análisis de ratios financieros”.

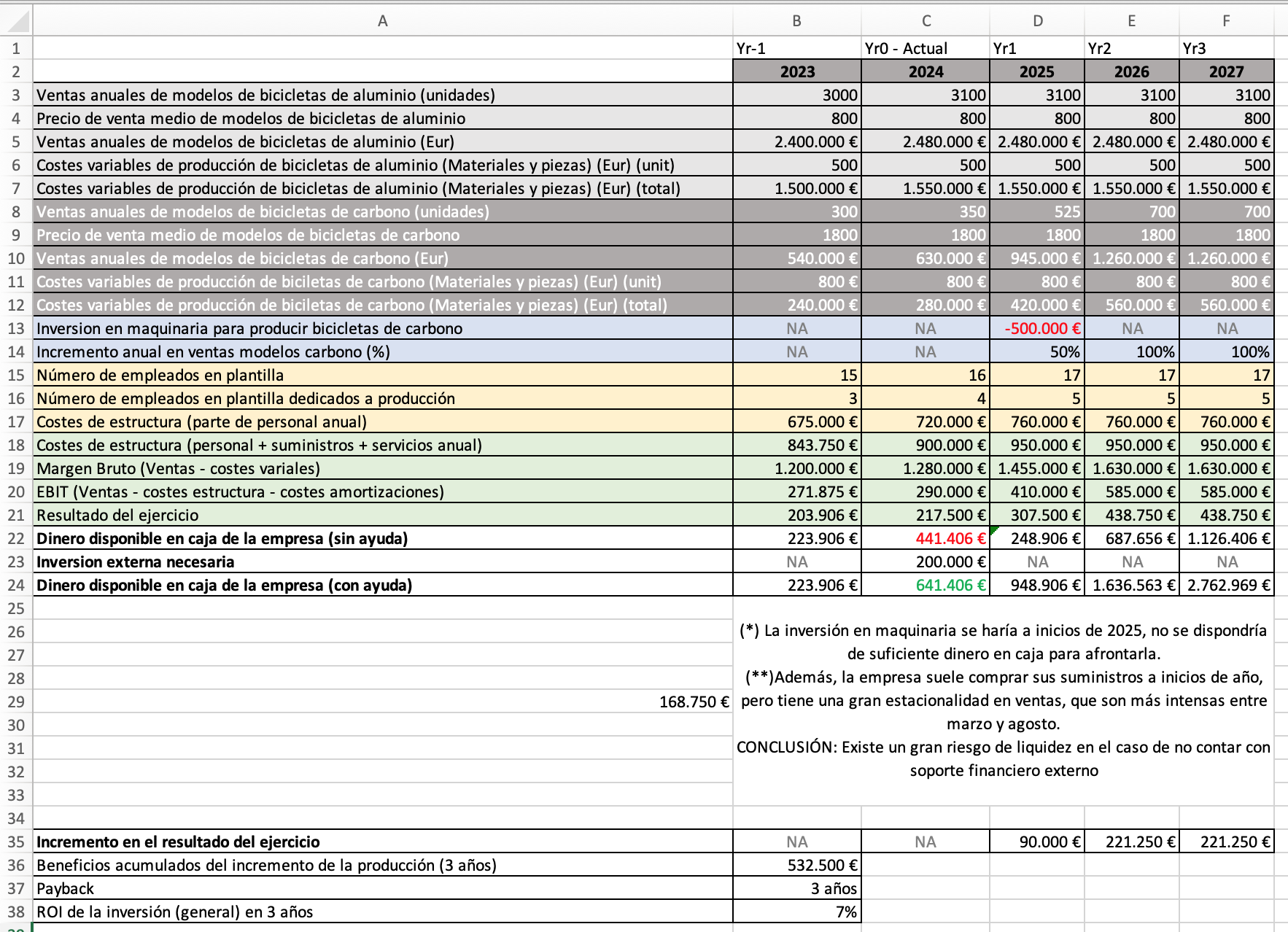

6. Formato libre de plan financiero. Caso 1. Empresa manufacturera quiere invertir en maquinaria de producción.

A continuación plantearemos un plan financiero de una empresa manufacturera que busca financiación pública.

Algunos aspectos clave del plan financiero planteado son:

Como verás, los planes financieros son, en definitiva, modelos financieros del funcionamiento de la empresa, no son perfectamente exactos, pero permiten un elevado grado de representación del funcionamiento de la empresa.

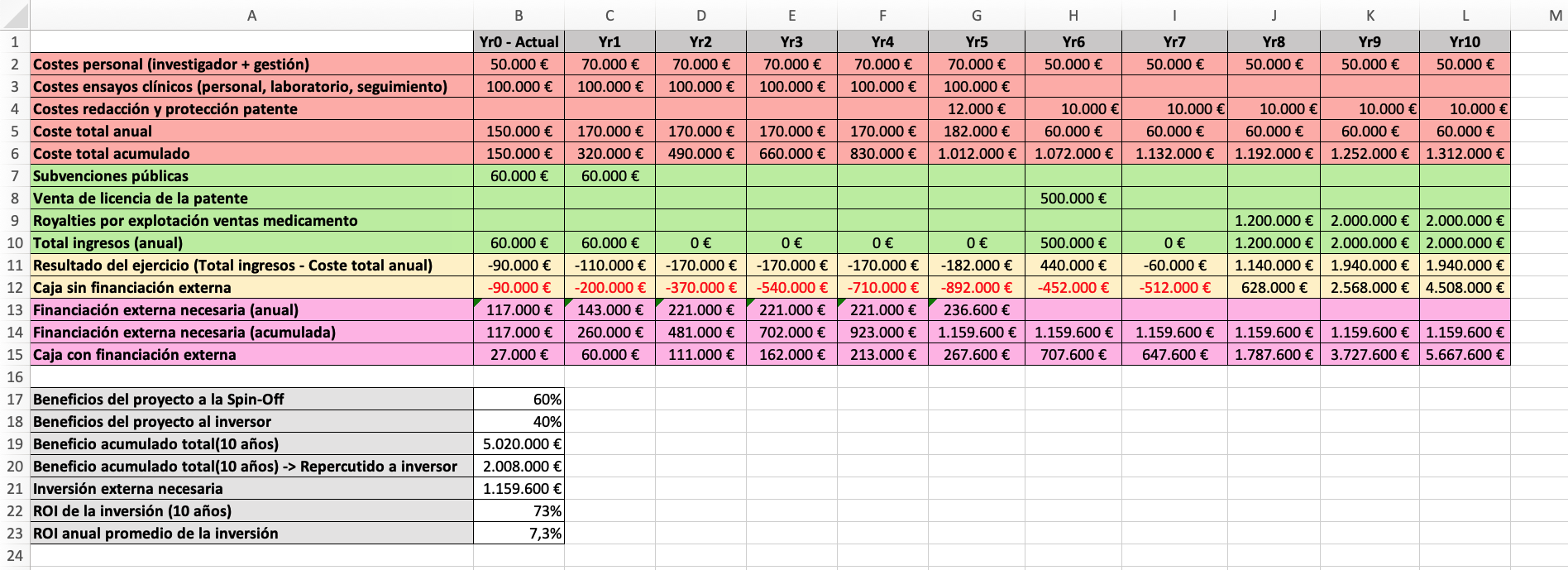

7. Formato libre de plan financiero. Caso 2. Start-up (Spin-off) de un centro de investigación biotecnológica quiere financiación para investigar un nuevo fármaco.

Veremos un caso de una spin-off de un centro de investigación Biotech que busca financiación pública para realizar los ensayos clínicos de un fármaco muy prometedor.

Plan financiero para una Start-up (Biotech spin-off)

Vamos a comentar el plan financiero:

Cabe destacar que en un proyecto así existe un elevado riesgo, y deben realizarse estudios lo más exactos posibles sobre el mercado y sobre la venta y royalties a obtener por la patente.

Debido al elevado riesgo de la inversión, lo más habitual será dividir la suma de inversión externa en una diversidad de inversores externos

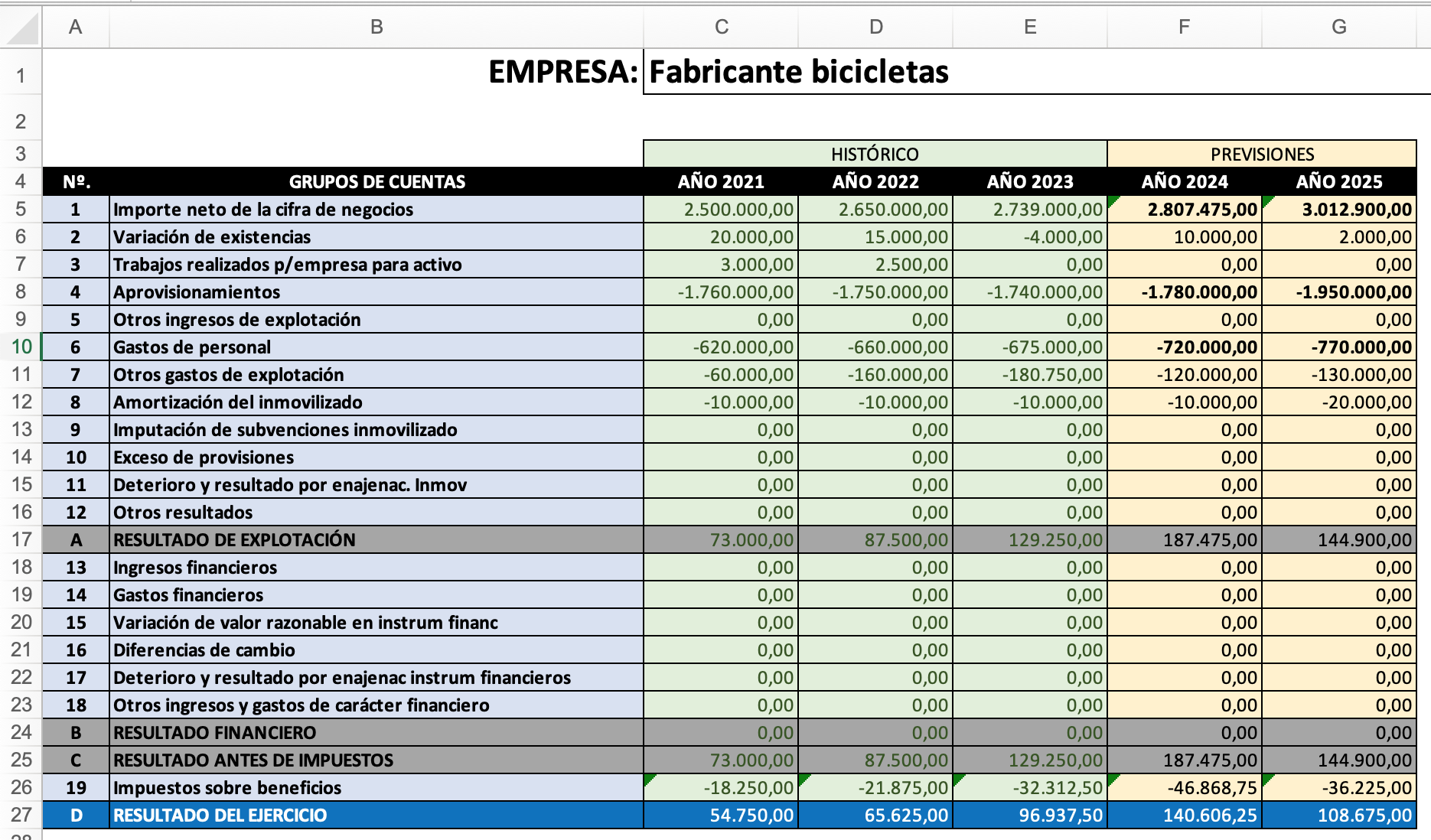

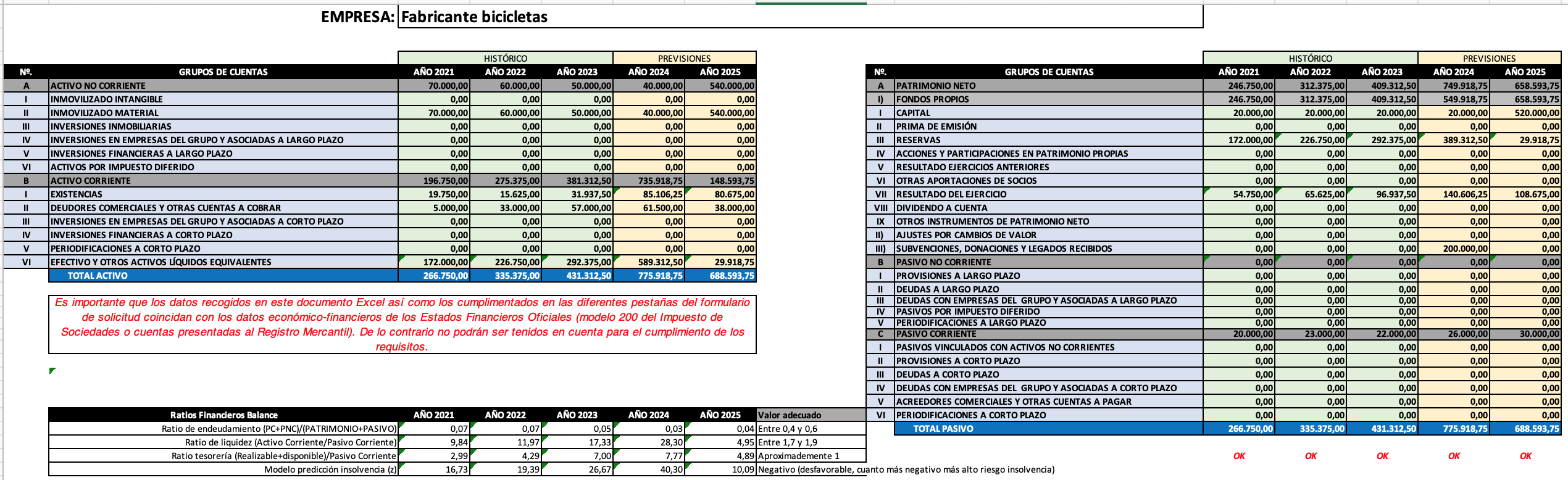

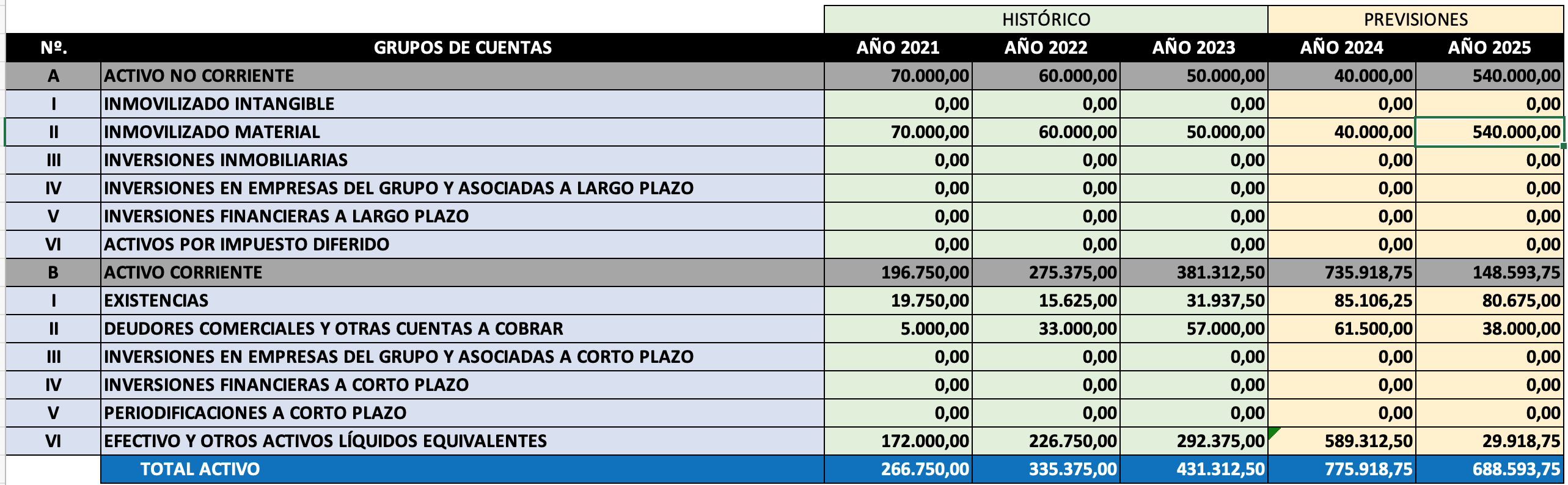

8. Plan financiero en formato obligado (Balance + PyG). Caso 1. Empresa manufacturera quiere invertir en maquinaria.

Vamos a repetir el Caso 1 de la empresa de bicicletas que quiere invertir en maquinaria.

En el caso de un formato obligado tipo Balance + PyG, necesitaremos un conocimiento más profundo sobre contabilidad.

Algunas reglas fáciles son las siguientes:

Volvamos al caso de la empresa de bicicletas:

Comenzaremos con el año 2024, año en el que se recibe la subvención pero aún no se compra la maquinaria.

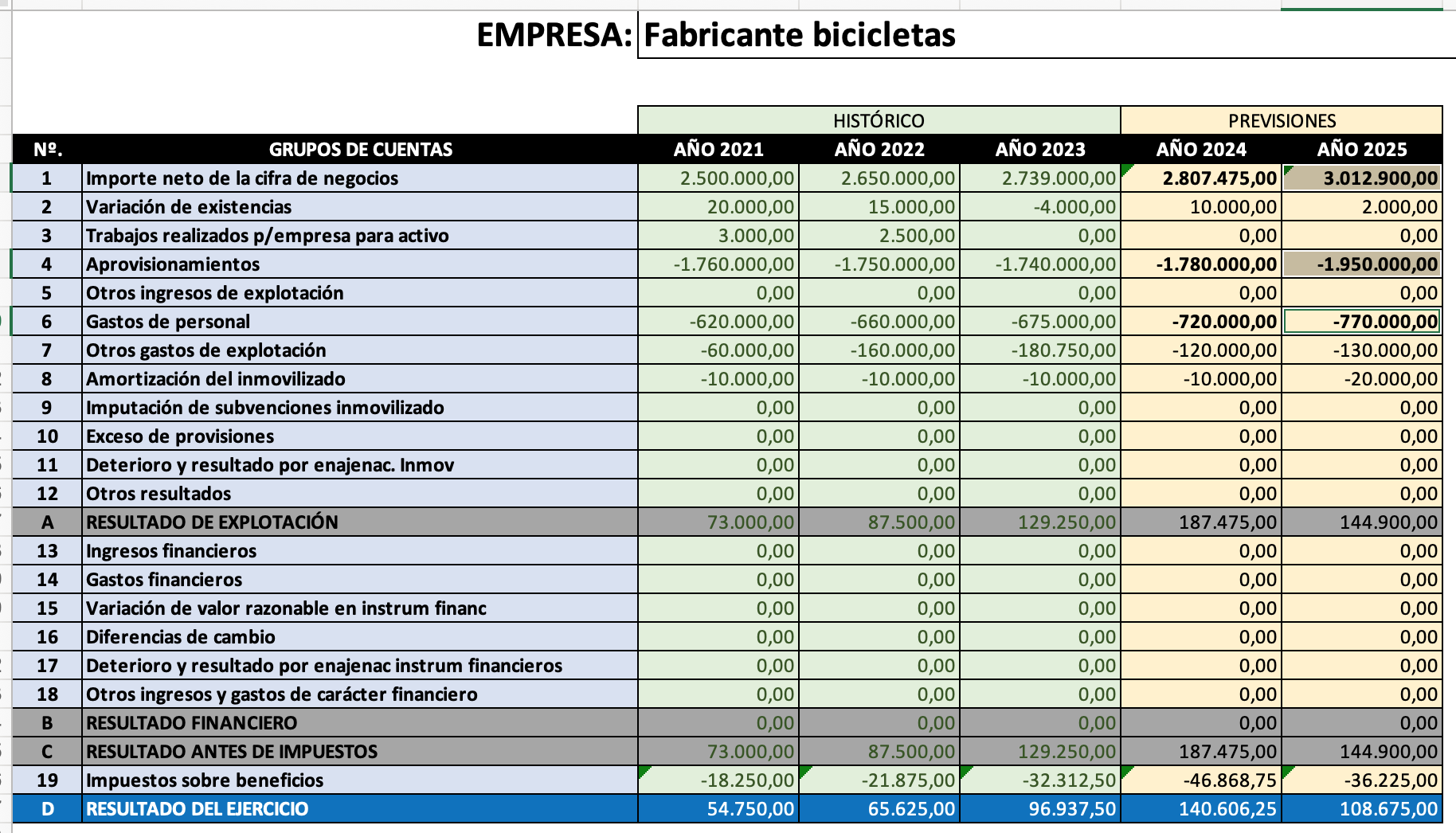

Cuenta de Pérdidas y Ganancias:

· En la PyG fila 1, predeciremos el volumen de negocio aplicando un leve factor (siguiendo el crecimiento habitual de la empresa), para ello multiplicaremos la cifra de negocio de 2023 · 1,025, y muy similar será con las filas 4 (aprovisionamientos) y 6 (gastos de personal). Finalmente, calcularemos el resultado del ejercicio; el impuesto sobre beneficios normalmente será un 0,25 del resultado.

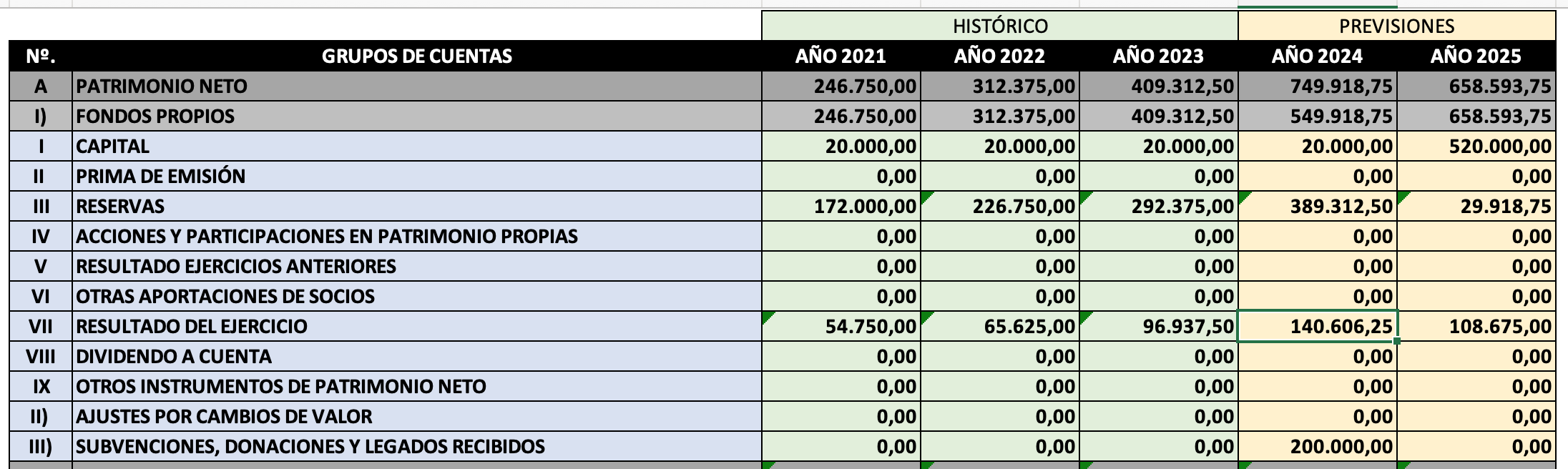

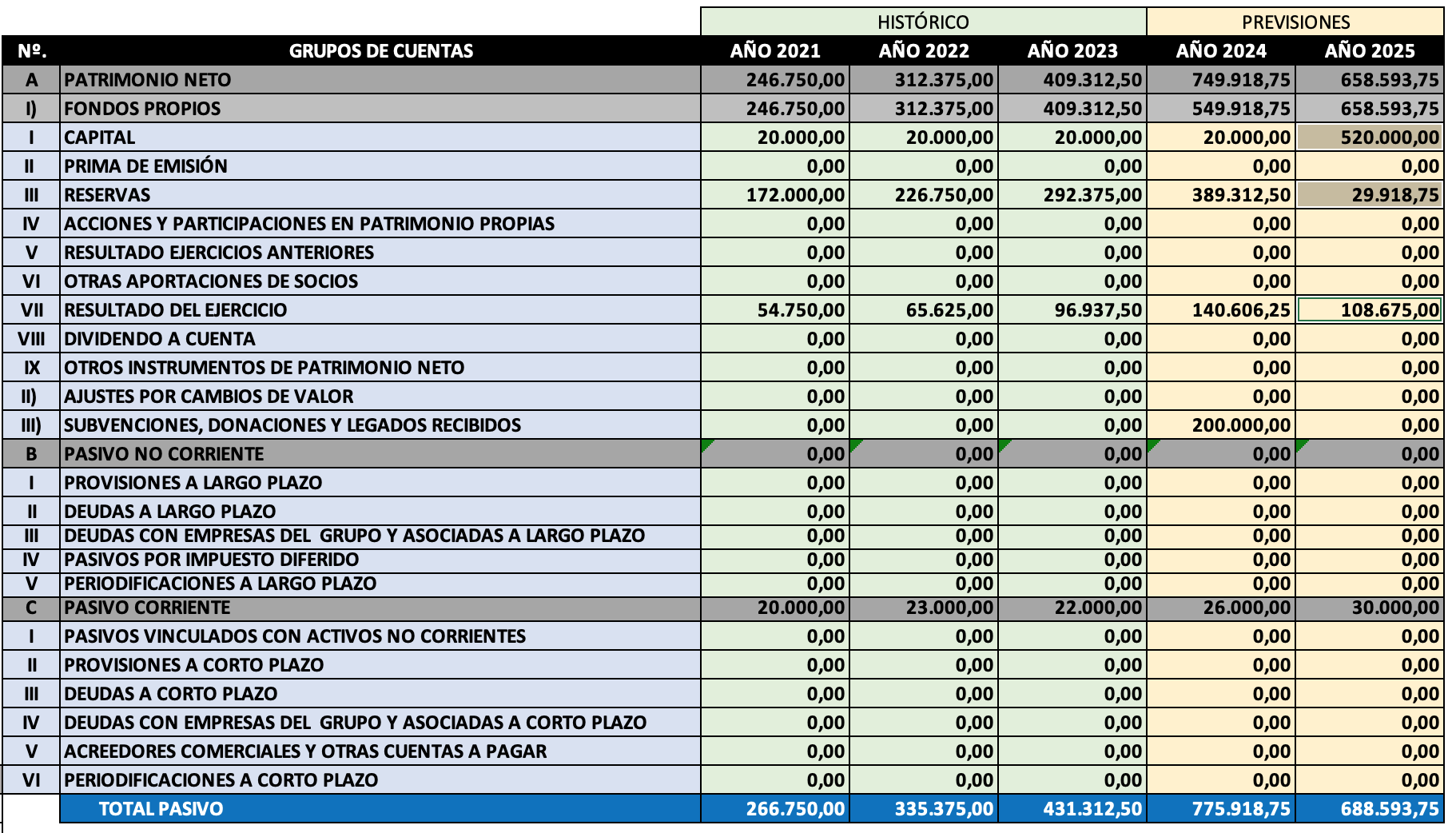

Balance:

· Debemos ver como se relacionan los conceptos entre ellos, así como la relación entre la cuenta PyG y balance. La fila Patrimonio Neto VII debe coincidir con el resultado del ejercicio.

· En cuanto al dinero para comprar la maquinaria, veremos que la empresa ha seguido una política de ahorro, de esta forma, los resultados positivos obtenidos no han sido repartidos a los socios, sino que han sido mantenidos en la empresa como reserva (Balance fila III). En 2024, las reservas son de cerca de 400.000€. Es muy importante este hecho ya que evidencia que la empresa no podría invertir en la maquinaria sin la ayuda.

· En el Balance Patrimonio Neto fila III)* veremos el concepto de donaciones, subvenciones y legados recibidos, será aquí que indicaremos la subvención esperada (200.000€).

· Nos iremos a ver la parte Balance — Activo No Corriente, apenas tendremos que predecir las amortizaciones (que normalmente son lineales y del mismo importe año a año). En la parte de Balance — Activo Corriente, también realizaremos la predicción de las Existencias o de Deudores comerciales; para hacer esto, principalmente nos basaremos en los valores de los años anteriores, y mediante la ecuación de Activo = Patrimonio Neto + Pasivo. Estas cuentas nos permitirán cumplir esta regla en el balance.

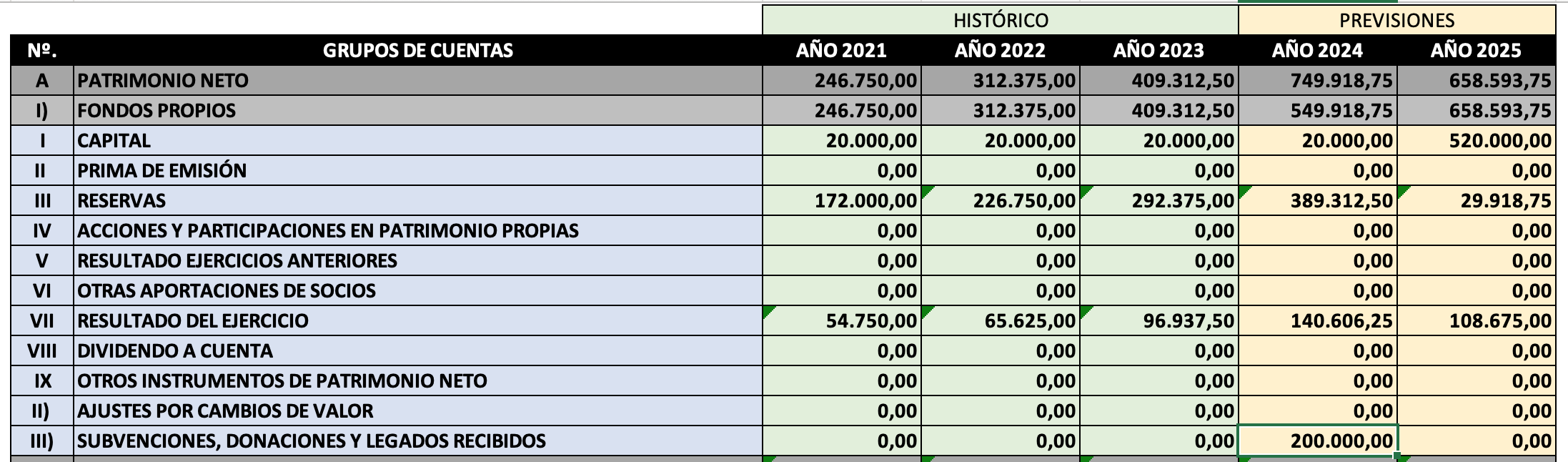

Miremos el año 2025 en el que se compra la maquinaria:

Cuenta de Pérdidas y Ganancias:

· Comenzaremos nuevamente por la cuenta de Pérdidas y Ganancias para ver la repercusión de la inversión, aquí actualizaremos las filas 1,4 y 6. La cifra de negocio se obtiene multiplicando el factor 1,1 la cifra de negocio del año anterior (ya que se considera que la maquinaria nos permite aumentar la producción en aprox un 20%, pero sólo seremos capaces de “vender” un 10% más). La fila 4 evoluciona de forma similar. La fila 6 (personal) refleja que la empresa cuenta con una persona más (y permite evidenciar dicha contratación y la viabilidad económica).

· Incrementaremos la cantidad destinada a las amortizaciones, ya que con la adquisición del nuevo activo, aumentará la amortización anual, consideraremos que aumentará en 10.000€ anuales.

· De aquí sacaremos el resultado del ejercicio, al que aplicaremos los impuestos previstos (un 25%).

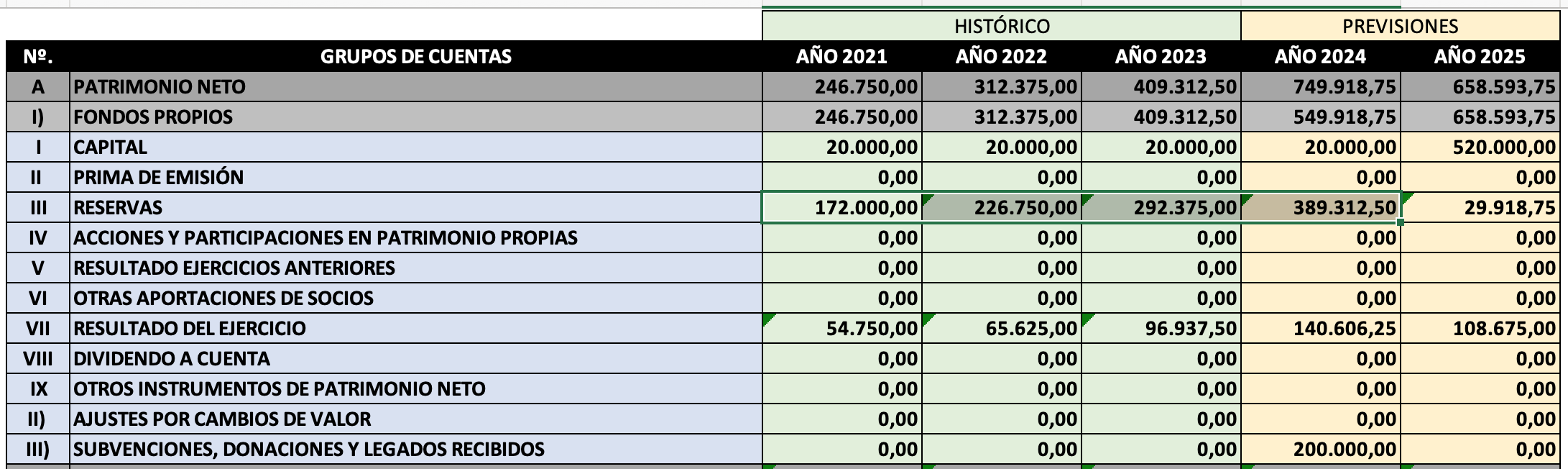

Balance:

· Si atendemos a la realización de la inversión, nos dirigiremos a las cuentas de Fondos Propios. Emplearemos el dinero de las reservas y de la subvención para ejecutar la compra de los activos. Consideraremos que contractualmente, el dinero que fue destinado a las reservas pertenecería a los socios; con la compra de la maquinaria se establece que dicha maquinaria pertenece a los socios y que ha sido comprada en medida mediante una aportación de capital. Por ello y también en consonancia con la ecuación Activo = Patrimonio Neto + Pasivo, reflejaremos el importe de los socios destinado a la maquinaria en la partida de Capital.

*Conforme la normativa contable, en ocasiones se podría contabilizar la subvención año a año como únicamente la asociada a la amortización del inmovilizado adquirido. Sin embargo, el formato con el que contamos presenta algunas diferencias con el PGC y dicho sistema de contabilización iría en detrimento de la claridad del plan financiero (especialmente en cuanto a justificación del Cashflow).

· Conforme la empresa ya ha gastado el dinero de la subvención, descontaremos los 200.000€ de esta partida.

· Actualizaremos el Activo adquirido en la cuenta de Inmovilizado Material.

· Finalmente, comprobaremos el balance de la ecuanción Activo = Patrimonio Neto + Pasivo y podemos ajustarlo, por ejemplo en las cuentas de existencias o deudores comerciales.

9. Comprobaciones realizadas sobre el Plan Financiero. Cashflow y ratios financieros.

Cashflow:

La comprobación de Cashflow se centra en asegurar que la empresa cuenta con liquidez para hacer frente tanto al pago de la inversión como al pago de gastos de explotación habituales como puede ser el pago de las nóminas de los trabajadores.

Una correcta previsión de Cash Flow no debe realizarse año a año sino mes a mes. Sin embargo, el formato que la ayuda nos “requiere” no permite este grado de detalle.

Debemos ser capaces de demostrar lo siguiente:

Para ello, debemos fijarnos principalmente en el Balance y en las cuentas del Activo Corriente (Efectivo) y las cuentas de Fondos Propios (Reservas).

Ratios:

Existen innumerables ratios financieros que permiten evaluar la capacidad financiera y la calidad de la gestión financiera de una empresa.

Los ratios financieros son de uso general y no siempre permiten una correcta evaluación de una empresa por lo que se debe atender al sector y al modelo de negocio. Algunas de las empresas más exitosas pueden tener ratios considerados como incorrectos.

Aquí veremos sólo unos pocos.

Ratio de endeudamiento:

Ratio de liquidez:

Ratio de tesorería:

Modelo de predicción de insolvencia (Modelo Z de Altman):

Zscore=-3,9+1,28*(ActivoCorriente/PasivoCorriente)+6,1*(PatrimonioNeto/TotalActivo)+6,5*(ResultadoEjercicio/TotalActivo)+4,8*(ResultadoEjercicio/PatrimonioNeto)