Incentivos fiscales al desearrollo de videojuegos en cada Comunidad Autónoma

Un listado de las deducciones fiscales por actividades de desarrollo de videojuegos en las diferentes Comunidades Autónomas de España

¿Qué tipo de incentivos fiscales pueden aplicarse al desarrollo de videojuegos?

El incentivo fiscal habitual aplicable al desarrollo de videojuegos es la deducción del Impuesto de Sociedades por actividades de Innovación Tecnológica realizadas por las empresas.

Listado de incentivos fiscales por innovación tecnológica en el desarrollo de videojuegos en las distintas comunidades autónomas

Régimen general en España

Normas de referencia

Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (Artículo 35)

Porcentaje de deducción

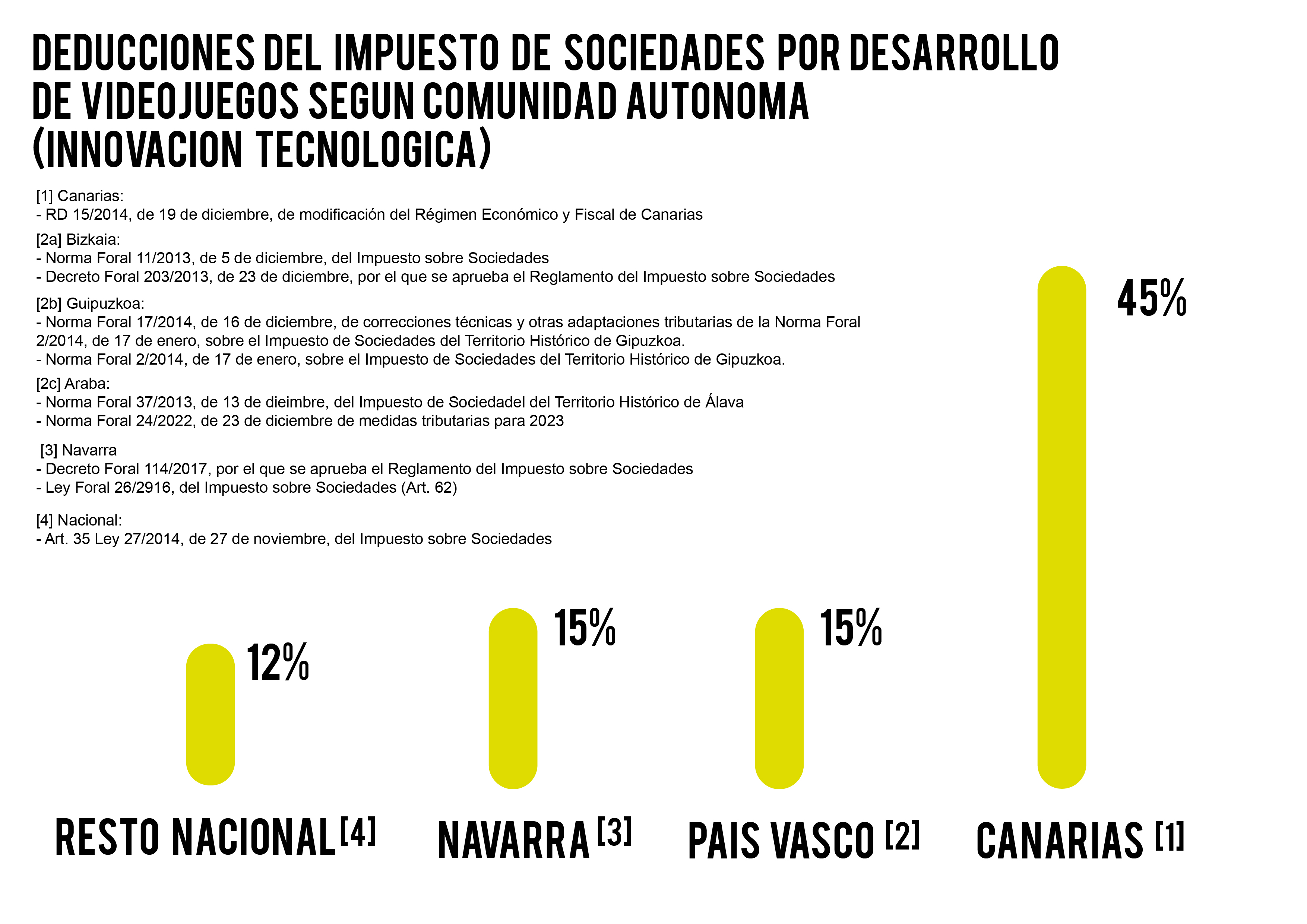

12% de los gastos efectuados para actividades de Innovación Tecnológica (pueden ser realizados en Estados Miembros de la UE o Espacio Económico Europeo)

Más información

Guía de Deducciones de I+D+i de la Agencia Estatal de Administración Tributaria

País Vasco (Gipuzkoa)

Normas de referencia

Norma Foral 17/2014, de 16 de diciembre, de correcciones técnicas y otras adaptaciones tributarial de la Norma Foral 2/2014, de 17 de enero, sobre el Impuesto de Sociedades del Territorio Histórico de Gipuzkoa.

Norma Foral 2/2014, de 17 de enero, sobre el Impuesto de Sociedades del Territorio Histórico de Gipuzkoa (Artículo 63, 64 y 64bis)

Porcentaje de deducción

15% de los gastos efectuados para actividades de Innovación Tecnológica (pueden ser realizados en Estados Miembros de la UE o Espacio Económico Europeo)

País Vasco (Araba)

Normas de referencia

Norma Foral 37/2013, de 13 de diciembre, del Impuesto de Sociedades del Territorio Histórico de Álava. (Artículo 63, 64 6 64bis)

Norma Foral 24/2022, de 23 de diciembre de medidas tributarias para 2023

Porcentaje de deducción

15% de los gastos efectuados para actividades de Innovación Tecnológica (pueden ser realizados en Estados Miembros de la UE o Espacio Económico Europeo)

Navarra

Normas de referencia

Norma Foral 37/2013, de 13 de diciembre, del Impuesto de Sociedades del Territorio Histórico de Álava. (Artículo 63, 64 6 64bis)

Norma Foral 24/2022, de 23 de diciembre de medidas tributarias para 2023

Porcentaje de deducción

15% de los gastos efectuados para actividades de Innovación Tecnológica (pueden ser realizados en Estados Miembros de la UE o Espacio Económico Europeo)